Las empresas tienen que planificar las actividades y los programas que llevarán a cabo en el futuro. Esta planificación es necesaria por una doble vertiente:

- Por un lado, se tiene que hacer una previsión de las situaciones que se pueden dar en el futuro

- Y por otro lado, hace falta establecer un plan de acción que permita conseguir los objetivos

La gestión de la tesorería, a corto plazo, obliga a hacer previsiones mediante diferentes instrumentos para poder avanzarse a los posibles desfases entre cobros y pagos que realiza una empresa diariamente. El documento básico que elabora el servicio de tesorería para planificar la gestión de los recursos económicos de la empresa es el presupuesto de tesorería, que sirve para formular las previsiones a corto plazo.

Antes de hacer una previsión de tesorería y elaborar el presupuesto correspondiente tenemos que confeccionar un estudio de solvencia de la empresa a través del análisis del activo corriente, mediante el cálculo del fondo de maniobra y de los ratios de liquidez.

En esta entrada, introduciré brevemente el concepto del activo corriente

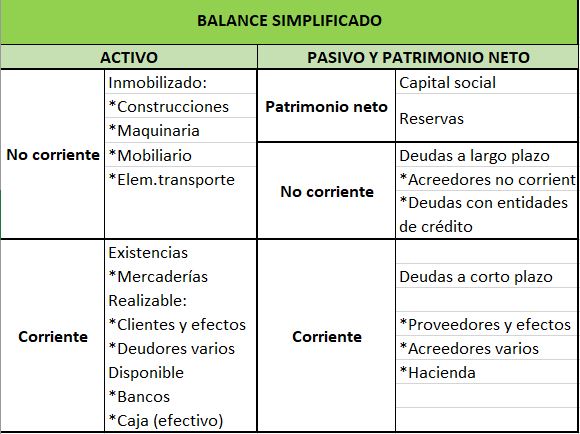

Para entender el significado de activo corriente, conviene hacer un repaso de los diferentes componentes de un balance simplificado. Los conceptos integrantes de un balance se agrupan bajo tres epígrafes: activo, pasivo y patrimonio neto.

«Un activo coloca dinero en tu bolsillo. Un pasivo saca dinero de tu bolsillo».

(Finanzas para no financieros)

Activo:

Los valores del activo se clasifican como corrientes o no corrientes de acuerdo con el grado de liquidez que poseen los biene sy segun la función que ejercen en relación con la actividad de la empresa. Fundamentalmente son:

- Activo no corriente (también llamado activo fijo) Es el inmovilizado. Está representado por valores en los que la empresa ha invertido parte de sus fondos y que están destinados a permanecer de una manera duradera dentro de su estructura.

- Activo corriente: (o también llamado activo circulante) Son las existencias, los valores de explotación y todos los bienes directamente ligados al proceso productivo o comercial de la empresa. Su característica es que están sometidos a un proceso de constante renovación. El realizable, que está constituido por saldos debidos a la empresa por los clientes y los deudores diversos, y por los efectos comerciales que se tienen que cobrar y otras partidas como la cartera de valores, las fianzas, etc. Todos estos elementos tienen la característica común de ser convertibles en dinero en un breve período. El disponible, que representa los fondos líquidos de la empresa en caja y en los bancos.

Pasivo:

Las partidas del pasivo se suelen clasificar de acuerdo al grado de exigibilidad por parte de terceros a la empresa.

- Pasivo no corriente (también llamado pasivo fijo o exigible a largo plazo) Está integrado por deudas que ha adquirido la empresa a medio y largo plazo, es decir, deudas de vencimiento superior a 1 año. Entran dentro de este epígrafe, entre otros, los créditos concedidos por la banca privada para la adquisición de bienes de equipo. El pasivo fijo lo forman el patrimonio neto + el pasivo exigible a largo plazo

- Pasivo corriente (también llamado pasivo circulante o exigible a corto plazo) Es el exigible a corto plazo, es decir, las deudas concretas por la empresa y a las que tendrá que hacer frente en un plazo no superior a 1 año. La integran las deudas derivadas de la propia actividad empresarial, que son fundamentalmente deudas con proveedores, efectos a pagar, acreedores varios, etc

Patrimonio neto:

Está formado por valores propios de la empresa, los cuales solo la empresa tiene derecho a disponer, y básicamente son el capital y las reservas.

El análisis patrimonial se centra en el estudio del patrimonio y de la estructura económico financiera de la empresa para conseguir una buena relación entre las inversiones y las fuentes de financiación. Este análisis se puede hacer mediante el balance simplificado.

En el balance simplificado, los elementos anteriores se combinan en la siguiente ecuación de equilibrio:

ACTIVO= PASIVO + PATRIMONIO NETO

Esta ecuación de equilibrio, junto con las masas patrimoniales que he descrito anteriormente, se esquematizan en el balance simplificado

Después de definir aunque sea brevemente el concepto de activo corriente, en la próxima entrada seguiré profundizando en el tema del estudio de solvencia y entraré en los conceptos de Fondo de maniobra y los ratios de liquidez, factores importantes antes de hacer un presupuesto de tesorería.